近日��,古井貢酒(000596.SZ)旗下黃鶴樓酒業(yè)因涉嫌欺詐營(yíng)銷沖上熱搜����。

據(jù)了解,黃鶴樓酒業(yè)有一款酒名為“武漢船機(jī)特供”����、零售價(jià)為488元/瓶的產(chǎn)品。資料顯示����,武漢船機(jī)為中國(guó)船舶武漢船用機(jī)械有限責(zé)任公司簡(jiǎn)稱�,公司隸屬于中國(guó)船舶重工集團(tuán)公司的大型�����、成套�、非標(biāo)裝備制造企業(yè)��,也是國(guó)內(nèi)規(guī)模最大�、實(shí)力最強(qiáng)的船用特輔機(jī)專業(yè)生產(chǎn)廠家�。

對(duì)此�����,有業(yè)內(nèi)人士表示�,酒企為了抬高自身價(jià)值����,有意創(chuàng)造“身份差異”��,利用“特供”“專供”等字樣�,來(lái)欺詐�����、損害企業(yè)和消費(fèi)者利益����。

但早在2013年12月��,國(guó)家食品藥品監(jiān)督管理總局曾下發(fā)通知�����,要求酒類企業(yè)不準(zhǔn)生產(chǎn)標(biāo)注有“特供”“專供”“專用”“特制”“特需”等字樣的白酒。2021年12月���,國(guó)家市場(chǎng)監(jiān)督管理總局組織起草的《白酒生產(chǎn)許可審查細(xì)則(征求意見(jiàn)稿)》中再次明確要求�����,白酒標(biāo)簽不得標(biāo)注“特供”“專供”等字樣��。

截至2023年3月2日�,大公快消查詢黃鶴樓酒業(yè)官網(wǎng)�����、黃鶴樓酒類天貓旗艦店時(shí)發(fā)現(xiàn)���,該款產(chǎn)品已無(wú)法查到����。

連續(xù)4年踩線完成對(duì)賭協(xié)議

產(chǎn)品相似加大盈利難度

據(jù)了解���,古井貢酒是中國(guó)第一家同時(shí)發(fā)行A�、B兩支股票的白酒類上市公司�,主要產(chǎn)品為“年份原漿”、“古井貢酒”�����、“黃鶴樓”三大系列��。黃鶴樓酒業(yè)曾獲得第四屆��、第五屆“中國(guó)名酒”等稱號(hào),同時(shí)也是湖北省唯一一個(gè)中國(guó)名酒品牌��。

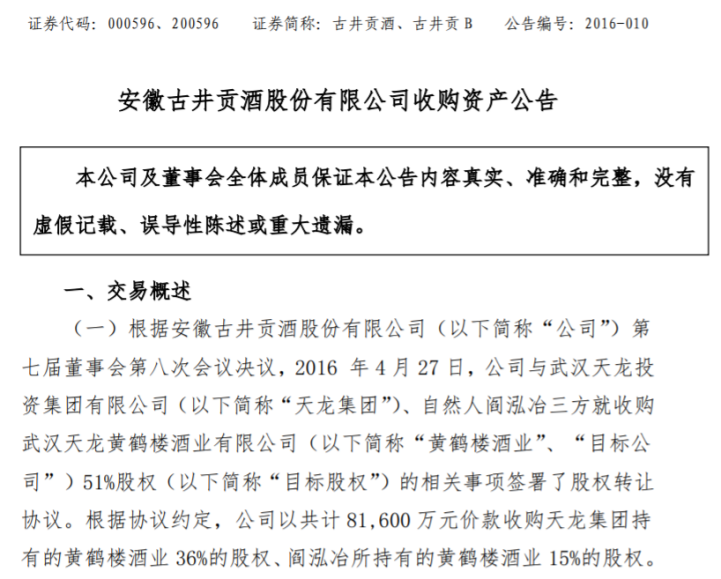

2016年4月29日�����,古井貢酒發(fā)布公告稱�����,2016年4月27日�,公司與武漢天龍投資集團(tuán)有限公司(以下簡(jiǎn)稱“天龍集團(tuán)”)、自然人閻泓冶就收購(gòu)武漢天龍黃鶴樓酒業(yè)有限公司(以下簡(jiǎn)稱“黃鶴樓酒業(yè)”)51%股權(quán)的相關(guān)事項(xiàng)簽署了股權(quán)轉(zhuǎn)讓協(xié)議。

根據(jù)協(xié)議約定���,古井貢酒以8.16億元價(jià)款�����,收購(gòu)天龍集團(tuán)所持有的黃鶴樓酒業(yè)36%的股權(quán)��、閻泓冶所持有的黃鶴樓酒業(yè)15%的股權(quán)����。

同時(shí),在協(xié)議中�����,古井貢酒對(duì)黃鶴樓酒業(yè)的業(yè)績(jī)作出承諾,即交割日的五年內(nèi)���,黃鶴樓酒業(yè)每年的營(yíng)業(yè)收入(含稅)需達(dá)到8.05億元、10.06億元����、13.08億元、17.01億元���、20.41億元�����,銷售凈利潤(rùn)率不低于11%。

財(cái)報(bào)顯示����,2017年至2019年,黃鶴樓酒業(yè)分別實(shí)現(xiàn)營(yíng)業(yè)收入8.06億元����、10.07億元和13.1億元���,凈利率分別為11.82%����、11.46%、11.15%��。然而,由于2020年疫情影響����,黃鶴樓酒業(yè)營(yíng)業(yè)收入僅為5.83億元����,同比下滑55.49%�����,達(dá)到業(yè)績(jī)承諾的34.29%����。

不過(guò)�����,在古井貢酒發(fā)布2020年財(cái)報(bào)的當(dāng)天���,公司發(fā)布了關(guān)于更改業(yè)績(jī)承諾的公告�����。公告稱��,受疫情不可抗力原因����,市場(chǎng)交易活動(dòng)受到嚴(yán)重影響����,導(dǎo)致原協(xié)議部分條款無(wú)法按期履行�。因此����,2020年不作為黃鶴樓酒業(yè)經(jīng)營(yíng)指標(biāo)考核年度,順延至2021年作為第四個(gè)考核年度�����。

在2021年,黃鶴樓酒業(yè)營(yíng)業(yè)收入達(dá)17.07億元��,凈利率達(dá)11.32%。經(jīng)計(jì)算����,在2017年、2018年�、2019年、2021年四個(gè)考核年度中����,其營(yíng)收承諾完成率約100.12%��、100.1%���、100.15%����、100.38%����,“成績(jī)”均為踩線達(dá)標(biāo)。

2022年半年報(bào)顯示,黃鶴樓酒業(yè)營(yíng)業(yè)收入為6.31億元���。然而�,黃鶴樓酒業(yè)在第五個(gè)考核年度營(yíng)業(yè)收入需要達(dá)到20.41億元。面對(duì)2022年上半年?duì)I收增幅降至8.53%���,黃鶴樓酒業(yè)似乎需要“奇跡”出現(xiàn)�����。

但是�,大公快消注意到�����,黃鶴樓酒業(yè)推出的清香���、陳香���、生態(tài)原漿�、更上層樓����、炎帝神曲、老濃香����、小黃鶴樓�、老酒八個(gè)系列以及高端定制—窖池����,目前市場(chǎng)上尚未出現(xiàn)一款爆款產(chǎn)品���。

不僅如此���,黃鶴樓酒業(yè)與古井貢酒還在某些方面高度相似�。

2022年7月底��,黃鶴樓酒業(yè)宣布推出中高端白酒“黃鶴樓酒·樓20”��,建議零售價(jià)699元/瓶��。而古井貢酒早在2008年就推出了“年份原漿古20”(年份原漿系列僅次于古26的高端產(chǎn)品)��,其官網(wǎng)價(jià)格為899元/瓶��。

此外����,兩者重點(diǎn)銷售區(qū)域有一定重疊�。公開(kāi)資料顯示���,古井貢酒重點(diǎn)銷售區(qū)域集中在華中地區(qū)��,而黃鶴樓酒總經(jīng)銷地址為河南��,屬華中地區(qū)�����。另有業(yè)內(nèi)人士稱�����,兩者品牌定位也高度重合����,存在“同業(yè)競(jìng)爭(zhēng)”之嫌��。

但對(duì)于古井來(lái)說(shuō)���,努力“搞錢”似乎才是正事。

連續(xù)8年霸屏央視、地方春晚

凈利率卻處于行業(yè)尾部

2月21日���,古井集團(tuán)董事長(zhǎng)梁金輝公開(kāi)表示,2023年為集團(tuán)“改革深化提升年”��,要拿下200億元�,向更高目標(biāo)奮力進(jìn)發(fā)�����!

據(jù)了解�����,2022年上半年����,古井貢酒營(yíng)業(yè)收入約90.02億元,同比增長(zhǎng)28.46%;2022年前三季度營(yíng)收達(dá)到127.65億元���,同比增長(zhǎng)26.35%�。由此推算�,若古井貢酒在2022年第四季度仍保持26%左右增長(zhǎng)�,那么其全年?duì)I收總額約167億元。同樣,若古井貢酒在2023年做到營(yíng)收增長(zhǎng)20%以上���,其200億元目標(biāo)就能完成�����。

不過(guò)��,古井貢酒難以甩掉的“徽酒”標(biāo)簽亦是不容忽視的問(wèn)題�。財(cái)報(bào)顯示,2017年至2021年及2022年上半年�����,古井貢酒華中地區(qū)的營(yíng)收占比分別為89.98%��、90.57%����、89.53%�、87.6%�����、85.23%和87.51%�����。

據(jù)中國(guó)食品產(chǎn)業(yè)分析師朱丹蓬介紹�,古井貢酒從2000年開(kāi)始就布局全國(guó)化�,但是目前只擴(kuò)展到周邊的幾個(gè)省�,其他的地方基本上都是全軍覆沒(méi)�����。這其中不僅有產(chǎn)品和口感的問(wèn)題�,更多是在企業(yè)營(yíng)銷體系����、團(tuán)隊(duì)客戶拓展以及市場(chǎng)精耕能力不足���。

朱丹蓬認(rèn)為���,從中長(zhǎng)期戰(zhàn)略角度來(lái)看�����,古井貢酒區(qū)域性以及市場(chǎng)規(guī)模已經(jīng)觸及天花板,因此不具備可持續(xù)發(fā)展的核心競(jìng)爭(zhēng)力����。

與此同時(shí),古井貢酒還存在凈利率“墊底”的問(wèn)題。

2022年前三季度����,古井貢酒在毛利率高達(dá)76.4%,凈利率卻僅有21.22%����。在2013年-2017年��,其凈利率位于12%-17%�。2018年、2019其凈利率雖然達(dá)到20.04%�、20.71%,但在2020年、2021年卻僅有17.95%��、17.89%����。

而同樣作為上市酒企的貴州茅臺(tái)�、五糧液、洋河股份�����、山西汾酒����、瀘州老窖����、舍得酒業(yè)����、酒鬼酒��、水井坊和口子窖���,其2022年前三季度凈利率分別為53.14%�����、37.58%�、34.28%、32.30%��、47.19%���、26.26%���、27.88%�����、27.98%和31.94%����。相比之下���,古井貢酒的凈利率明顯低于平均水平���。

不過(guò)����,為了完成對(duì)賭、提升營(yíng)業(yè)額��,古井貢酒依舊選擇在營(yíng)銷上砸下重金����。

據(jù)中國(guó)食品報(bào)等報(bào)道���,自2016年猴年春晚以來(lái)��,古井貢酒年份原漿連續(xù)多年特約播出央視春晚�����。在此之前�����,古井貢酒已多次冠名安徽衛(wèi)視春晚���;特約央視后��,古井貢酒又冠名江蘇衛(wèi)視春晚����。

在2018年���、2019年��、2020年���、2021年及2022年上半年�,古井貢酒的銷售費(fèi)用分別為26.82億元、31.85億元�����、31.21億元、40.08億元�、25.95億元,銷售費(fèi)用率分別為30.88%�����、30.57%���、30.32%��、30.20%�、28.83%�。

2022年前三季度��,古井貢酒銷售費(fèi)用卻達(dá)到36.24億元,僅低于五糧液的58.80億元�。而同期內(nèi)茅臺(tái)、洋河股份�、山西汾酒��、瀘州老窖的銷售費(fèi)用分別為24.06億元�����、25.43億元、30.55億元和20.12億元�。

對(duì)此�����,業(yè)內(nèi)人士認(rèn)為�����,古井貢酒年年“贊助”春晚對(duì)于品牌形象有顯著提升����,但廠家不以動(dòng)銷為目的�����,沒(méi)有在經(jīng)銷商扶持和終端渠道推廣上重點(diǎn)傾斜���,都會(huì)導(dǎo)致渠道層面信心不足����。

未來(lái),古井貢酒能否完成五年對(duì)賭�����、實(shí)現(xiàn)全國(guó)化布局���,留待市場(chǎng)檢驗(yàn)����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)