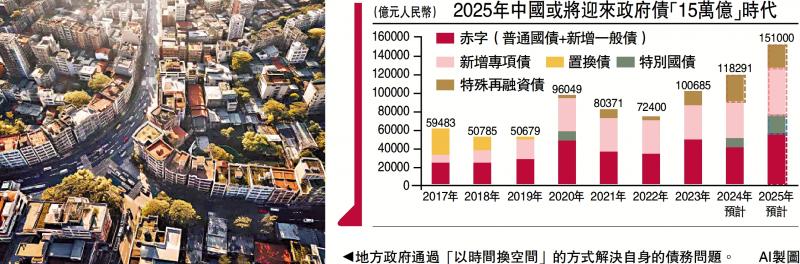

圖:地方政府通過(guò)“以時(shí)間換空間”的方式解決自身的債務(wù)問(wèn)題。\AI制圖

歷史上罕有中央經(jīng)濟(jì)工作會(huì)議提及財(cái)赤目標(biāo),今次又明確強(qiáng)調(diào)明年將突破3%的“赤字紅線”����,也使得本輪財(cái)策動(dòng)向備受外界關(guān)注。在筆者看來(lái)����,中央政府將繼續(xù)主動(dòng)加杠桿、增發(fā)國(guó)債規(guī)模���,通過(guò)擴(kuò)大支出的方式解決內(nèi)需不足的問(wèn)題����,“地方化債����,中央投資”的經(jīng)濟(jì)格局仍將持續(xù)����。

3%的赤字水平一直被視為遵守財(cái)政紀(jì)律的基準(zhǔn)線���。追訴源頭,該標(biāo)準(zhǔn)來(lái)自歐盟1992年制定的《馬斯特里赫特條約》,作為入圍歐盟成員國(guó)的財(cái)政門檻之一��。但事實(shí)上����,各國(guó)的赤字計(jì)算方式不同,財(cái)政收支模式各異��,設(shè)立統(tǒng)一標(biāo)準(zhǔn)毫無(wú)意義�����,歐盟現(xiàn)今也不再遵守相關(guān)條款���。

地方重點(diǎn)解決化債問(wèn)題

近年來(lái)���,中國(guó)也曾階段性打破過(guò)3%的赤字紅線����。如2020年在疫情沖擊下���,財(cái)政減收情況較為嚴(yán)重�,中央政府亦將赤字率提高至3.6%����。新冠過(guò)后,財(cái)赤目標(biāo)又重歸至3%以下��。在地方政府層面��,則長(zhǎng)期秉承“控一般債����、擴(kuò)專項(xiàng)債”的財(cái)政理念,維持赤字率于較低水平�����。但由于可投項(xiàng)目稀缺�����、發(fā)債審批趨嚴(yán)����,每年的專項(xiàng)債額度很難完成,同時(shí)地方政府的財(cái)政壓力又非常大��,最終導(dǎo)致隱性債務(wù)快速擴(kuò)張�。據(jù)財(cái)政部公布數(shù)據(jù),2023年地方隱性債務(wù)達(dá)14.3萬(wàn)億元(人民幣���,下同)��。

為應(yīng)對(duì)上述問(wèn)題�����,中央政府推出一攬子化債計(jì)劃�����,其中包括上月人大常委會(huì)批準(zhǔn)通過(guò)的“一次性增加地方債務(wù)限額6萬(wàn)億元”議案�。旨在“隱性債務(wù)顯性化”的過(guò)程中,地方政府憑新債換舊債����、用低息債換高息債、以長(zhǎng)期債換短期債�,通過(guò)“以時(shí)間換空間”的方式解決自身的債務(wù)問(wèn)題。

考慮到本輪化債過(guò)程中�,疊加土地出讓金與稅收的下行,地方政府缺少足夠資金進(jìn)行投資�,特別是部分省市過(guò)半的債務(wù)融資都用于還舊債,基建項(xiàng)目預(yù)算出現(xiàn)大幅下跌����,這就需要中央政府主動(dòng)加杠桿、擴(kuò)大財(cái)政支出�����。提高赤字率的另外一個(gè)好處是�,中央政府發(fā)國(guó)債再做轉(zhuǎn)移支付,地方政府的支配自由度更大����,有利于緩解財(cái)政壓力。

從全球范圍來(lái)看����,中央政府加杠桿的潛在空間也比較大�����。據(jù)IMF(國(guó)際貨幣基金組織)統(tǒng)計(jì),2023年末G20國(guó)家平均政府負(fù)債率118.2%��,G7國(guó)家平均政府負(fù)債率123.4%����,中國(guó)政府債務(wù)總額為85萬(wàn)億元,負(fù)債率僅為67.5%����。

中央承擔(dān)更多投資支出

與地方政府相比,中央政府的負(fù)債率也處在一個(gè)偏低的水平�。至2024年底,中央政府債務(wù)余額預(yù)計(jì)為34.4萬(wàn)億元���,地方政府一般債務(wù)余額預(yù)計(jì)為23.1萬(wàn)億元���、專項(xiàng)債務(wù)余額預(yù)計(jì)31.2萬(wàn)億元。中央政府債務(wù)占全口徑債務(wù)比例為38.7%�����。

今次中央經(jīng)濟(jì)工作會(huì)議調(diào)升赤字率,意味著中央政府未來(lái)將加大擴(kuò)表力度�。在10月12日的高質(zhì)量發(fā)展記者會(huì)上,財(cái)政部部長(zhǎng)藍(lán)佛安也明確指出����,“中央財(cái)政還有較大的舉債空間和赤字提升空間”。

以當(dāng)前中國(guó)經(jīng)濟(jì)體量計(jì)算�,1個(gè)百分點(diǎn)的赤字率約為1.3萬(wàn)億至1.4萬(wàn)億元的資金規(guī)模。若明年兩會(huì)確定赤字率為3.5%或4%��,則分別對(duì)應(yīng)為4.8萬(wàn)億元����、5.5萬(wàn)億元的增量支出有望落地。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)