圖:辜朝明的“資產(chǎn)負(fù)債表衰退”理論�,在中國(guó)經(jīng)濟(jì)上并不完全適用�����。

上月底����,野村綜合研究所首席經(jīng)濟(jì)學(xué)家辜朝明在東吳證券(香港)策略年會(huì)上為中國(guó)經(jīng)濟(jì)“把脈”,預(yù)警了資產(chǎn)負(fù)債表大衰退的風(fēng)險(xiǎn)��。同時(shí)���,他又給出了自己的“藥方”:不要把時(shí)間浪費(fèi)在貨幣政策及結(jié)構(gòu)性改革上��,而應(yīng)該將所有精力放在財(cái)政刺激上���,以保持經(jīng)濟(jì)的運(yùn)轉(zhuǎn)。

辜朝明出生于日本���,早年美國(guó)求學(xué)后曾在紐約聯(lián)邦儲(chǔ)備銀行工作��,之后任職野村并親歷了日本資產(chǎn)泡沫爆破����。辜朝明自創(chuàng)“資產(chǎn)負(fù)債表衰退”理論����,對(duì)日本經(jīng)濟(jì)衰退做出系統(tǒng)性解釋。2008年金融危機(jī)爆發(fā)后�����,他又將該理論擴(kuò)展至對(duì)經(jīng)濟(jì)大蕭條的成因剖析�,并順勢(shì)出版了《宏觀經(jīng)濟(jì)學(xué)的圣盃》(The Holy Grail of Macroeconomics)一書。眾所周知���,有關(guān)經(jīng)濟(jì)大蕭條的研究被視作宏觀經(jīng)濟(jì)學(xué)的“圣盃”����。業(yè)界早有共識(shí)����,該領(lǐng)域必會(huì)誕生諾貝爾獲獎(jiǎng)?wù)摺9嫉臅沂玖俗约旱膶W(xué)術(shù)野心��。

然而��,去年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)?lì)C給了伯南克的“金融加速器”理論──同樣是關(guān)于經(jīng)濟(jì)大蕭條的學(xué)術(shù)研究。這多少對(duì)辜朝明有所打擊�。但西邊不亮東邊亮,“資產(chǎn)負(fù)債表衰退”概念開始在中國(guó)坊間流傳���,特別是財(cái)經(jīng)自媒體多引用其論點(diǎn)��。在此背景下�,辜朝明來(lái)香港“傳道”����,也就不足為奇了。

我們先來(lái)看一下“資產(chǎn)負(fù)債表衰退”的內(nèi)容�。1990年日本經(jīng)濟(jì)泡沫破滅后,辜朝明觀察到�,企業(yè)不再追求利潤(rùn)最大化,而集體轉(zhuǎn)向債務(wù)最小化����。即便利率跌到零附近,企業(yè)也只是拼命還債��,貨幣政策似乎失效了��。在1997年至1998年期間����,辜朝明就將此類現(xiàn)象歸納為“資產(chǎn)負(fù)債表衰退”���,并在此理論基礎(chǔ)上為日本首相提供政策咨詢,儼然以“日本國(guó)師”自居����。

其實(shí)啊����,大蕭條的親歷者─美國(guó)經(jīng)濟(jì)學(xué)家歐文.費(fèi)雪,早在90年前就提出了“債務(wù)─通縮螺旋”理論�����。費(fèi)雪指出����,當(dāng)危機(jī)爆發(fā)后,企業(yè)及個(gè)人會(huì)快速去杠桿��,低價(jià)出售股票�����、房產(chǎn),以套現(xiàn)償還債務(wù)�����。但這種趨勢(shì)又會(huì)引發(fā)惡性循環(huán):甩賣行為導(dǎo)致資產(chǎn)價(jià)格急跌��,銀行擔(dān)心風(fēng)險(xiǎn)又會(huì)收縮信貸�����,結(jié)果又進(jìn)一步加重了還債壓力�。一旦通縮環(huán)境形成,企業(yè)會(huì)攥緊現(xiàn)金��,不再投資于擴(kuò)大再生產(chǎn)����;居民則會(huì)“窖藏貨幣”,減少消費(fèi)行為��。到最后大蕭條無(wú)可避免��,直到市場(chǎng)風(fēng)險(xiǎn)完全出清��。

費(fèi)雪在大蕭條前借債炒股����,身家一度超過(guò)千萬(wàn)美元��,成為那個(gè)時(shí)代全球最富有的經(jīng)濟(jì)學(xué)家����。但股災(zāi)后至死都未還清債務(wù)��,晚年窮困潦倒��,只留下著作《繁榮與蕭條》傳世�。有關(guān)這段歷史���,筆者在《網(wǎng)紅股評(píng)家費(fèi)雪的哀歌》一文中有過(guò)詳細(xì)介紹�。

對(duì)比“債務(wù)─通縮螺旋”可知�����,辜朝明更像是對(duì)費(fèi)雪理論的微觀表述�����,洞察力極強(qiáng)�、但原創(chuàng)性不足����,而且學(xué)術(shù)界對(duì)其邏輯推理也多有質(zhì)疑��。那么��,辜朝明為中國(guó)經(jīng)濟(jì)開出的“藥方”是否有效呢�����?

貨幣政策支持不可缺

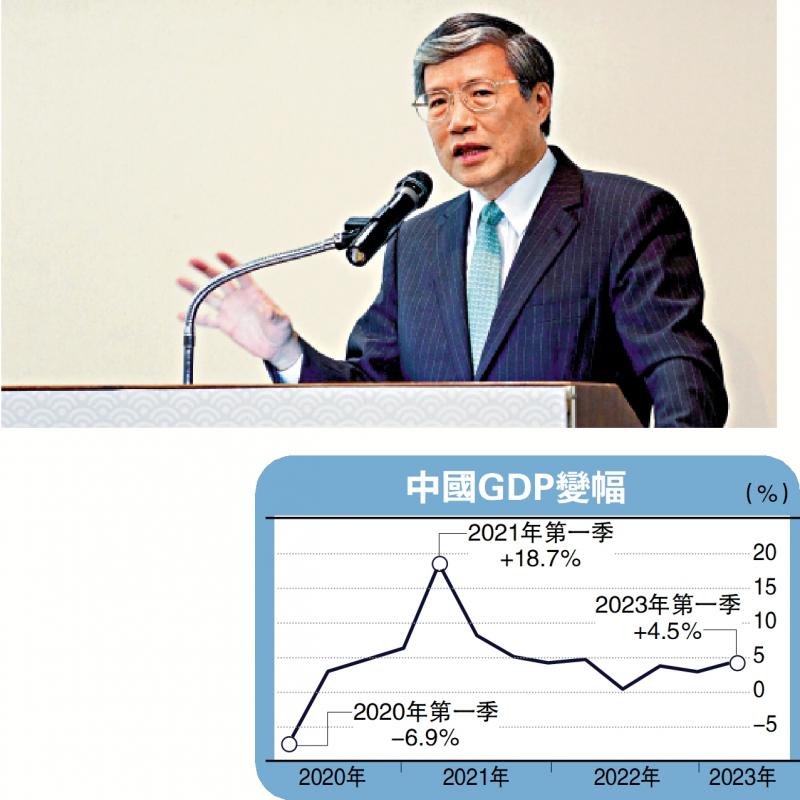

辜朝明否定了現(xiàn)階段貨幣政策的作用����,但人民銀行恰巧在上月減息。今年以來(lái)�����,內(nèi)地價(jià)格指數(shù)一路下行���,若政策利率維持原有水平��,市場(chǎng)等同于“反向加息”�。這是因?yàn)樵趦r(jià)格下降周期,企業(yè)傾向于主動(dòng)去庫(kù)存��,并壓縮人力成本開支����,直接導(dǎo)致家庭收入的減少。如果銀行利息沒有相應(yīng)降低�����,居民部門的債務(wù)/收入占比其實(shí)是在增加的�����。特別是內(nèi)地存量房貸利率��,每年僅限調(diào)整一次��,利率的“年性”造成債務(wù)的“黏性”�����,急需政府出手減輕家庭負(fù)擔(dān)����。也因此���,貨幣政策不是“有沒有用”的選擇�,而是“不得不做”的問題。

至于結(jié)構(gòu)性改革��,更是關(guān)乎中國(guó)經(jīng)濟(jì)長(zhǎng)久之計(jì)�,不能因?yàn)榻?jīng)濟(jì)波動(dòng)而半途而廢。李強(qiáng)總理上任后首次亮相記者會(huì)�����,就明確提出要“吃改革飯�、走開放路”。中國(guó)經(jīng)濟(jì)走上高質(zhì)量發(fā)展之路���,也要進(jìn)一步釋放改革紅利��,在轉(zhuǎn)方式��、調(diào)結(jié)構(gòu)��、增動(dòng)能等方面下更大功夫��。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)