關(guān)關(guān)難過關(guān)關(guān)過����。

在宣布延期發(fā)布2021年業(yè)績報告后�����,3月的最后一天���,雅居樂還是發(fā)布了年度未經(jīng)審核財務報告��。

意料之中��,這份報告并沒有給外界傳遞出積極的信號���,反而讓整個集團都樂不起來。

截圖自企業(yè)公告

報告顯示�,2021年,雅居樂各個核心財務數(shù)據(jù)均同比2020年出現(xiàn)了不同程度的下滑:

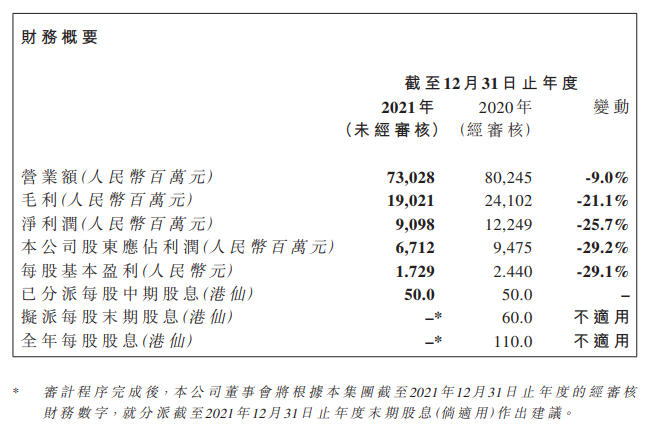

去年全年集團實現(xiàn)營業(yè)額730.28億元�,同比下降9%;凈利潤為90.98億元,同比跌破百億至25.7%���;歸母凈利潤為67.12億元��,同比下降29.2%�;毛利為190.21億元���,同比下降21.1%�����;每股基本盈利1.729元����,同比下降29.1%��。

從上面的數(shù)字可以清晰的看到雅居樂在2021年的艱難處境���,而這還已經(jīng)是多番"拯救"后的結(jié)果���。

在未經(jīng)審核報告發(fā)布的前一天,穆迪曾發(fā)布評級報告����,將雅居樂集團的公司家族評級(CFR)從"B1"下調(diào)至"B2",將該公司高級無抵押評級從"B2"下調(diào)至"B3"��。

未經(jīng)審核報告發(fā)布的第二天����, 標普也將雅居樂集團的長期發(fā)行人信用評級從"B+"下調(diào)至"B-",并將該公司擔保的以美元計價票據(jù)的長期發(fā)行評級從"B"下調(diào)至"CCC+"��,同時將該公司列入負面觀察名單����。

雖然后續(xù)標普的評級由于"應公司要求"被撤銷,但雅居樂如今面臨的流動性壓力早已是公開的事實���。

對于2021年全面下滑的業(yè)績表現(xiàn)���,雅居樂于公告中表示因為受到疫情影響,不過實際上�,在今年的財報季中,每一家"艱難"發(fā)布業(yè)績的房企都稱自己受到了疫情的影響���。

一方面�,疫情或許是影響房企業(yè)績的一部分因素,但更大程度上�����,企業(yè)自身存在的問題應該才是造成如今艱難處境的不可忽略的事實��。

物業(yè)發(fā)展收入下滑16%����,

年內(nèi)變賣資產(chǎn)套現(xiàn)46億元

事實上,從去年4月底開始����,雅居樂的股價就開始持續(xù)下跌,截至今年4月1日收盤��,整體跌幅已超過70%��。

而與股價一同出現(xiàn)震蕩的還有雅居樂的物業(yè)發(fā)展業(yè)務��。

報告顯示���,2021年����,雅居樂集團的物業(yè)發(fā)展的確認銷售收入為584.02億元,較2020年的695.47億元下降了16%���。雅居樂表示,出現(xiàn)減幅主要由于年內(nèi)國內(nèi)房地產(chǎn)市場整體下行��,確認銷售均價及面積下降所致��。

據(jù)了解����,2021年雅居樂確認銷售均價為每平方米13682元,較2020年的每平方米14099元下降了3%���;確認銷售總面積為427萬平方米����,同比下降13.5%���。

除此之外�,雅居樂的商業(yè)收入(包括酒店營運及物業(yè)投資)為也較2020年下降了4.9%��,實現(xiàn)5.29億元���。

不過值得注意的是�,集團的物業(yè)管理業(yè)務和環(huán)保業(yè)務均較2020年出現(xiàn)大幅增長���。前者2021年實現(xiàn)收入113億元����,同比上漲44.3%��;后者2021年實現(xiàn)27.67億元�����,同比上升20.9%���。

對于物業(yè)管理收入的增長,雅居樂于報告中表示�����,一方面是由于年內(nèi)收購了民瑞物業(yè)服務(上海)有限公司��,而去年并沒有該業(yè)務收入���;另一方面則是由于2020年收購的中民未來物業(yè)服務有限公司���,于年內(nèi)錄得全年的營業(yè)收入����,去年只錄得該收購項目后的部份期間收入����。

報告顯示���,2021年集團的物業(yè)管理經(jīng)營利潤為19.64億元���,較2020年的18.42億元上升6.6%��;在管的物業(yè)總建筑面積由2020年的約3.748億平方米,增加至2021年的約4.889億平方米�����。

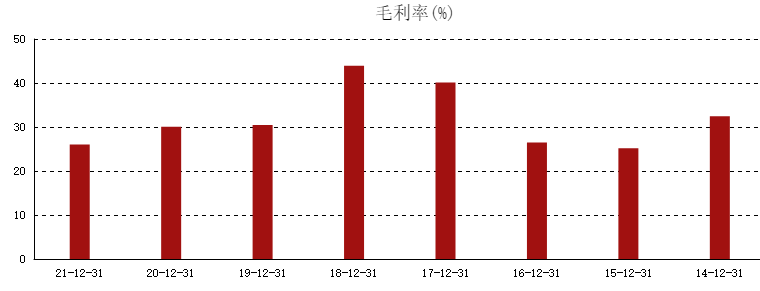

從整體盈利情況來看,雅居樂的毛利率增速已十分疲乏���。從2018年到2021年�,該項指標先從43.95%下滑到30.47%���,再從30.04%下滑到26.05%��,數(shù)據(jù)已經(jīng)回到五年前�。

截圖自東方財富網(wǎng)

對于毛利率的下跌�����,雅居樂在公告中歸結(jié)為房地產(chǎn)市場整體下行��,確認銷售均價較2020年下降3%�,而土地及建筑等相關(guān)平均成本較2020年上升3.1%。

報告顯示����,2021年雅居樂銷售及分銷成本共實現(xiàn)31.02億元����,同比增長了30.06%����,為歷年來數(shù)據(jù)最高的一次����,對應費用率為4.25%����。

此外��,2021年雅居樂的其他收益凈額為48.40億元,較2020年的人民幣37.4億元上升29.4%,變動的其中一個因素就是出售附屬公司實現(xiàn)收益42.61億元����,較2020年增加了18.36億元。

梳理集團去年的動態(tài)可以發(fā)現(xiàn)����,為了提振業(yè)績��,早從2021年上半年開始���,雅居樂就進入了瘋狂甩賣資產(chǎn)的狀態(tài)�����。

根據(jù)今年1月10日披露的公告,在2021年7月1日至12月31日期間�����,雅居樂共出售了14項非核心物業(yè)����,包括酒店(含酒店用地)5宗、商場2宗�����、售樓部3宗��、小區(qū)商業(yè)配套3宗�����、公寓1宗�����,共計套現(xiàn)28億元����。

而在后面兩個月�,雅居樂也沒有停止"賣賣賣"的步伐。

1月12�����、19及28日,雅居樂先后出售5家環(huán)保公司���,總交易對價為11.29億元���。其中8億元為現(xiàn)金支付��,另外3.29億元為股東貸款,這一交易為雅居樂帶來1.26億元利潤��。

1月21日、24日及28日����,雅居樂又將合營公司廣州利合集團26.66%的股權(quán)�、廣州亞運城項目26.66%的股份及3個地產(chǎn)項目的股權(quán)出售給了中國海外發(fā)展,合計交易對價為46.86億元����。

最近一次是3月25日�����,雅居樂的間接全資附屬公司廣州雅居樂實業(yè)投資與海螺創(chuàng)業(yè)簽訂股權(quán)轉(zhuǎn)讓協(xié)議���,以總代價為6.62億元出售旗下湖南惠明環(huán)保科技有限公司90%的股權(quán)����。據(jù)了解�����,這是雅居樂向海螺創(chuàng)業(yè)出售的第6家公司股權(quán)��。

由公開數(shù)據(jù)計算可得����,截至目前,雅居樂今年已通過出售資產(chǎn)回籠資金約46.33億元

年內(nèi)到期債務295.8億

流動性壓力仍未緩解

不過����,通過變賣資產(chǎn)回籠的資金真的能解決雅居樂的流動性問題嗎��?

截至報告期末����,雅居樂總現(xiàn)金及銀行存款為384.2億元�,同比減少24.47%���。其中現(xiàn)金及現(xiàn)金等值項目228.03億元���,同比減少45.61%����;受限制現(xiàn)金達到156.17億元,同比大增74.71%���。

與此同時�����,集團一年內(nèi)到期債務為295.8億元,在手現(xiàn)金完全無法覆蓋短期負債,流動性風險進一步增大�����。

公開數(shù)據(jù)顯示����,于2022年,雅居樂有兩筆美元債將于8月14日及8月31日到期�����,總額為6.77億美元�����。此外����,該公司未來兩個月還有6筆私募ABN到期或面臨行權(quán)��,余額約為4.92億元�,下半年更有65億至70億元的債券將到期���。

值得注意的是,除了資產(chǎn)處置�,今年以來��,雅居樂還不斷贖回3月到期的4.365億美元優(yōu)先票據(jù)�,并宣布對本金總額14.5億元的"21番雅01"進行付息�,以解決到期債務的問題。

不過穆迪在下調(diào)該公司評級的報告中表示�����,雅居樂不太可能用所有現(xiàn)金償還債務�����,因其必須在項目和公司的運營層面上保持相當數(shù)量的資金���。并且��,鑒于目前市場情緒疲軟和融資條件緊張�����,其進一步處置資產(chǎn)以償還債務和改善流動性的時機尚不確定�����。

除了上述可查的負債����,雅居樂似乎還存在"明股實債"的情況��。

報告顯示�����,2021年雅居樂權(quán)益總額為90.07億元,其中公司擁有人應占全面收益總額為66.36億元��,同比增多了15.19億元��,占總權(quán)益比73.68%���;非控股權(quán)益應占全面收益總額為13.88億元�,同比增多了7.29億元,占總權(quán)益比15.41%�。

而集團凈利潤總額為90.98億元,其中非控股權(quán)益應占利潤為14.02億元�,同比增多了14.22億元,占利潤比15.41%�����;公司擁有人應占凈利潤為67.12億元�����,同比增多了7.29億元����,占年內(nèi)利潤筆73.77%���。

IPG中國區(qū)首席經(jīng)濟學家柏文喜指出: "少數(shù)股東權(quán)益、歸母權(quán)益���、少數(shù)股東損益之間的不匹配一般代表了股東間存在結(jié)構(gòu)化安排以及明股實債操作���。"失衡的股東權(quán)益和凈利潤占比,為雅居樂的債務情況更添一絲迷霧�。

此外�,在其它類型的負債中,報告顯示���,雅居樂2021年還向若干獨立第三方提供了合計41.79億元的貸款融資擔保����,這筆費用較2020年的16.77億元,同比大增了25.02億元���。

而永續(xù)債方面��,在償付了大約6.22億元之后����,截至報告期末,雅居樂仍有永久資本證券約130.15億元�����,占凈資產(chǎn)比例近15%����。

不過雅居樂報告期內(nèi)的借款成本有所降低��,為68.36億元�,同比減少了6.8%,年內(nèi)實際借貸利率由6.56%下降至5.87%�。

或許由于盈利能力的下降及持續(xù)的債務壓力�����,2021年,雅居樂也減緩了在土地市場的步伐。報告顯示���,集團去年全年新增項目僅有29個�,分別位于紹興���、宜安���、淮安等地���,這與2020年的40個項目相比��,直接減少了11個���。

而與之相對應的����,2021年雅居樂拿地的總建筑面積也同比2020年的836萬平方米下降了49.3%,僅為424萬平方米��。其中集團應占預計總建筑面積為281.1萬平方米���,相關(guān)應付土地金額為124.5億元。

這一情況最后也反應到銷售數(shù)據(jù)上����。

2021年全年,雅居樂連同集團合營公司及聯(lián)營公司以及雅居樂項目的預售金額合計為1390.1億元,目標完成率為92.7%����,并未完成此前定下的1500億元的目標。

截至2022年3月31日止三個月�,雅居樂集團連同集團合營公司及聯(lián)營公司以及雅居樂項目的預售金額合計為211.1億元。中指研究院榜單顯示���,該公司的銷售額目前排名20�����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號