今年以來(lái),房企通過(guò)各種“花式促銷(xiāo)”吸引購(gòu)房者����。在這當(dāng)中,“低首付”甚至是“0首付”的現(xiàn)象重現(xiàn)江湖���,這到底是噱頭還是陷阱���?

低首付現(xiàn)象愈演愈烈

近日,一則號(hào)稱(chēng)深圳龍崗區(qū)某樓盤(pán)項(xiàng)目的“0首付購(gòu)三房”消息在互聯(lián)網(wǎng)平臺(tái)流傳����。記者咨詢(xún)了多位中介人員均表示,該樓盤(pán)是位于龍崗的信城縉悅城���。“0首付”實(shí)際是一份金融方案。具體操作方式是購(gòu)房者先交定金10萬(wàn)元給開(kāi)發(fā)商�����,然后第三方借給購(gòu)房者最高100萬(wàn)元作為首付款�。購(gòu)房者第一年內(nèi)需還30萬(wàn)元,分三筆還清�;第二年至第四年每年內(nèi)需還20萬(wàn)元,分兩筆還清;第五年還10萬(wàn)元�,分兩筆還清。中介人員表示����,此次“0首付”活動(dòng)原本暫定在8月11日至8月14日,但已經(jīng)叫停���。

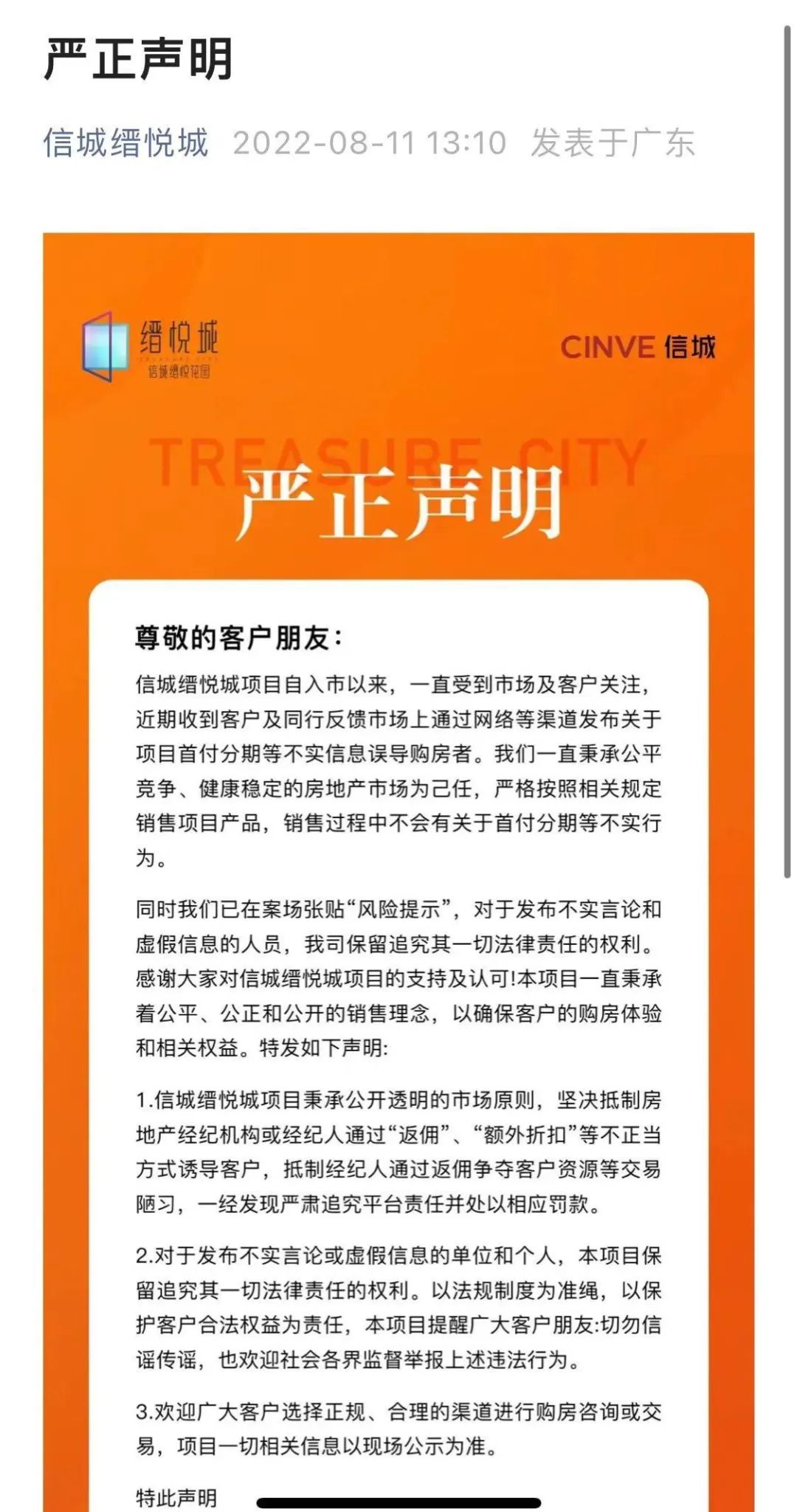

據(jù)深圳市住建局網(wǎng)站信息顯示�����,信城縉悅城目前1-4棟的“期房待售”房源均顯示“分局鎖定”�����。值得注意的是�,信城縉悅城項(xiàng)目開(kāi)發(fā)企業(yè)深圳市深潤(rùn)川實(shí)業(yè)有限公司隨后發(fā)布聲明稱(chēng)��,“近期收到客戶(hù)及同行反饋市場(chǎng)上通過(guò)網(wǎng)絡(luò)等渠道發(fā)布關(guān)于項(xiàng)目首付分期等不實(shí)信息誤導(dǎo)購(gòu)房者�。我們一直秉承公平競(jìng)爭(zhēng)、健康穩(wěn)定的房地產(chǎn)市場(chǎng)為己任�����,嚴(yán)格按照相關(guān)規(guī)定銷(xiāo)售項(xiàng)目產(chǎn)品,銷(xiāo)售過(guò)程中不會(huì)有關(guān)于首付分期等不實(shí)行為���。”

今年以來(lái)��,深圳新房項(xiàng)目表現(xiàn)分化�����,除了部分豪宅項(xiàng)目能夠較快去化�,大部分新房項(xiàng)目去化速度放慢���,打折促銷(xiāo)也成為常態(tài)�。日前�����,位于羅湖區(qū)清水河片區(qū)的一處新盤(pán)也打出“只需要首付89萬(wàn)元就可以買(mǎi)到65平方米的兩房單位���,相當(dāng)于開(kāi)發(fā)商直接送1.2成的首付”的廣告,而且銷(xiāo)售人員告訴記者這在后期是不需要還的�,也就相當(dāng)于開(kāi)發(fā)商優(yōu)惠了60多萬(wàn)元。

位于深圳龍崗的勤誠(chéng)達(dá)譽(yù)府日前也曾發(fā)布嚴(yán)正聲明�,回應(yīng)“一成首付”傳聞。聲明表示,針對(duì)近期某些中介為吸引客戶(hù)�,出現(xiàn)的低首付、墊資買(mǎi)房等虛假不實(shí)宣傳�,項(xiàng)目鄭重聲明,對(duì)虛假宣傳行為絕不姑息�,請(qǐng)各行家規(guī)范宣傳,切勿為吸引市場(chǎng)關(guān)注做出虛假宣傳�����,影響項(xiàng)目工作秩序�。此前,有房產(chǎn)中介宣稱(chēng)該項(xiàng)目可以“一成首付”��,剩余兩成首付開(kāi)發(fā)商先墊付�,而且不收利息,購(gòu)房者可以每半年還款一次�,2024年底交樓前將剩余首付全部還清即可。

深圳商務(wù)公寓市場(chǎng)一直存在去化難的現(xiàn)象���。就在這兩天�����,位于羅湖區(qū)水貝的一處商務(wù)公寓就打出8.6折后送200克黃金����、10年物業(yè)管理費(fèi)、5萬(wàn)元購(gòu)物卡等大型促銷(xiāo)活動(dòng)���。

或?qū)е乱幌盗薪鹑趤y象

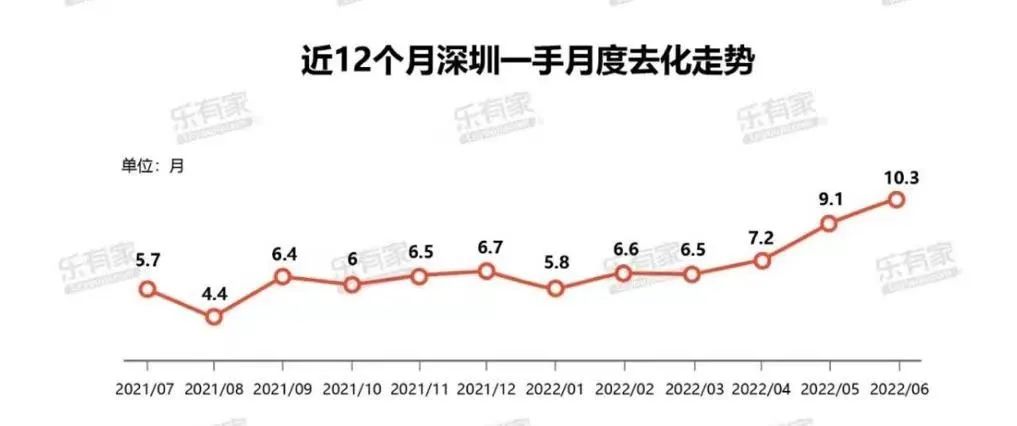

樂(lè)有家研究中心的數(shù)據(jù)顯示���,隨著銷(xiāo)量的走低,深圳新房市場(chǎng)的去化周期也逐漸走高����。過(guò)去12個(gè)月里,深圳新房住宅去化周期從2021年7月的5.7個(gè)月���,到2022年6月的10.3個(gè)月�����,近乎翻倍���。當(dāng)下,去庫(kù)存不僅是深圳�,更是全國(guó)各大城市新房市場(chǎng)的主要目標(biāo)。美聯(lián)物業(yè)全國(guó)研究中心總監(jiān)何倩茹表示�,深圳部分豪宅熱銷(xiāo),跟項(xiàng)目本身能給客戶(hù)帶來(lái)的附加值有密切關(guān)系�����,所以豪宅熱銷(xiāo)只是個(gè)案�����,不能代表整體市場(chǎng)�����。目前����,深圳一手住宅市場(chǎng)供應(yīng)量充足,客戶(hù)可選擇余地較大���,貨比三家的情況比比皆是����,因此新盤(pán)項(xiàng)目需要使用更多的營(yíng)銷(xiāo)方式才能吸引住客戶(hù)��。

?����。▉?lái)源:樂(lè)有家研究中心)

“低首付甚至零首付,這可是2008年左右深圳樓市出現(xiàn)的景象���,沒(méi)想到現(xiàn)在又出現(xiàn)了���。”一位購(gòu)房者有所感慨。深圳一家大型房企營(yíng)銷(xiāo)部人士告訴證券時(shí)報(bào)記者�����,盡管樓市調(diào)控放松的預(yù)期有所升溫��,但如果項(xiàng)目的自身?xiàng)l件一般��,開(kāi)發(fā)商也不愿意“等”市場(chǎng)回暖��,要么延遲新盤(pán)開(kāi)盤(pán)����,要么就是通過(guò)折扣走量。通過(guò)降首付的方式來(lái)促銷(xiāo)�,其實(shí)已經(jīng)是在打政策的“擦邊球”。有業(yè)內(nèi)人士對(duì)記者表示,按照相關(guān)住房貸款管理辦法����,購(gòu)房者必須一次性支付首期款,不存在開(kāi)發(fā)商自己借款給購(gòu)房者付給自己的說(shuō)法���。此外,對(duì)于購(gòu)房者而言����,如果無(wú)法在約定時(shí)間內(nèi)湊齊首付,或許也會(huì)去選擇對(duì)接一些第三方金融機(jī)構(gòu)����,讓它們把剩余的首付款通過(guò)銀行以外的渠道借入,這會(huì)導(dǎo)致一系列的金融亂象�。

易居研究院智庫(kù)中心研究總監(jiān)嚴(yán)躍進(jìn)表示,許多城市的首付款比例最低為20%�,再往下調(diào)整空間不大,而且過(guò)低的首付比也容易出現(xiàn)盲目加杠桿的情況���,20%的首付比要求是比較合適的���。不過(guò),當(dāng)前需要鼓勵(lì)房地產(chǎn)市場(chǎng)消費(fèi)��,首付比調(diào)整空間不大的情況下,可以在月供償還等方面進(jìn)一步創(chuàng)新�。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)