圖:內(nèi)地決策層為呵護(hù)流動(dòng)性環(huán)境��,短期有望降準(zhǔn)、降息��。

10月31日�,內(nèi)地銀行間市場(chǎng)拆借利率出現(xiàn)飆升��。其中��,隔夜利率一度沖高至50%����,著實(shí)令眾多交易員跌破眼鏡?����?紤]到10月以來�,萬億級(jí)別的特殊再融資債券、特別國債先后落地���,月末央行逆回購?fù)斗帕恳灿兴禄?����,資金面壓力不容小覷��。短期來看�����,決策層有望出手呵護(hù)流動(dòng)性環(huán)境�����,降準(zhǔn)可期���、降息亦有可能��。

今次市場(chǎng)震動(dòng)很容易讓人聯(lián)想到10年前的“錢荒事件”。彼時(shí)經(jīng)濟(jì)增長面臨結(jié)構(gòu)性調(diào)整��,惟不少金融機(jī)構(gòu)“豪賭”中央政府會(huì)大水漫灌救市�,低估了決策層金融去杠桿的決心。

期限錯(cuò)配造成踩踏

2013年6月20日���,時(shí)任美聯(lián)儲(chǔ)主席伯南克對(duì)外放話要退出QE(量化寬松)�����,引發(fā)全球金融市場(chǎng)大幅波動(dòng)����,該日下午內(nèi)地傳聞“某國有銀行出現(xiàn)資金違約”,質(zhì)押式回購隔夜利率攀升至11.74%��。其后數(shù)日��,股債市場(chǎng)遭遇雙殺����,機(jī)構(gòu)投資者在市場(chǎng)上大規(guī)模拋售票據(jù),A股亦跌破2000點(diǎn)整數(shù)關(guān)口��。

但仔細(xì)對(duì)比可知�����,本輪流動(dòng)性緊張與10年前的情況還是有所不同�����。主要區(qū)別在于,今次僅有隔夜利率狂飆���,其他品種的升幅并不突出���,說明很可能是資金供需雙方期限結(jié)構(gòu)錯(cuò)配導(dǎo)致的“結(jié)構(gòu)性踩踏”事件。較為合理的場(chǎng)景猜測(cè)應(yīng)該是:在政府債券集中發(fā)行的背景下�,市場(chǎng)預(yù)期央行會(huì)釋放大量流動(dòng)性。不少金融機(jī)構(gòu)為降低資金成本��,滾動(dòng)借入利率最低的“隔夜錢”�����,但月末資金面緊張未得到紓緩��,最終推動(dòng)隔夜利率急劇攀升���。

10月中旬��,筆者曾撰文《內(nèi)地幣策今季有望再寬松》指出���,中央和地方政府?dāng)U大借貸規(guī)模��,市場(chǎng)流動(dòng)性處于緊平衡狀態(tài),央行貨幣政策較大概率再寬松���。而債券市場(chǎng)最新數(shù)據(jù)也顯示�����,10月份發(fā)行的國債和地方政府債券將達(dá)到2.6萬億元(人民幣���,下同),高于今年任何其他月份�����。這一發(fā)行水平較前9個(gè)月的月平均發(fā)行總量高出63%�����。

降準(zhǔn)窗口即將打開

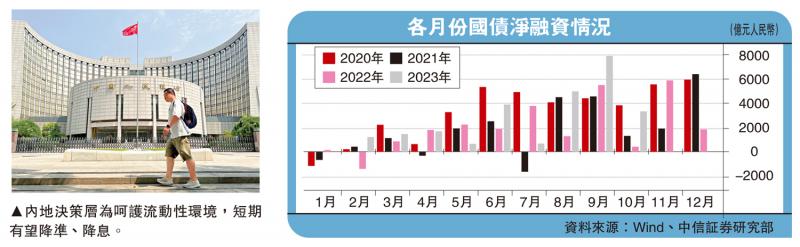

展望11月���,國債方面���,財(cái)政部增發(fā)萬億元特別國債用于防災(zāi)減災(zāi)救災(zāi),預(yù)計(jì)11�、12月將分別發(fā)行7000億元和3000億元���,再結(jié)合四季度國債發(fā)行計(jì)劃,11月國債淨(jìng)融資額約9000億元��。地方債方面���,據(jù)中國債券信息網(wǎng)的統(tǒng)計(jì)結(jié)果�����,11月地方債發(fā)行已經(jīng)披露了近2000億元的計(jì)劃規(guī)模���,加之特殊再融資債發(fā)行火爆,截至10月末已累計(jì)發(fā)行超過萬億�,預(yù)計(jì)11月地方債淨(jìng)融資規(guī)模約3000億元。對(duì)比2021和2022年同期國債淨(jìng)融資額均值4000億元�,眼下的國債融資壓力顯著提升。國債與地方債加總起來�,淨(jìng)融資或達(dá)到1.2萬億元的水平。

考慮到11月份的流動(dòng)性缺口��,以及12月跨年時(shí)期的資金需求�,降準(zhǔn)操作窗口或許即將再度打開,同時(shí)央行將加大MLF(中期借貸便利)和逆回購的投放規(guī)模�。剛結(jié)束的中央金融工作會(huì)議也指出�����,“保持流動(dòng)性合理充裕、融資成本持續(xù)下降”��、“活躍資本市場(chǎng)�����,更好支持?jǐn)U大內(nèi)需”���。這也反映出�,金融領(lǐng)域下一階段的重要使命��,就是穩(wěn)定今明兩年的經(jīng)濟(jì)增長預(yù)期���。在此基調(diào)下�����,降息很可能會(huì)緊隨降準(zhǔn)之后到來��。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)